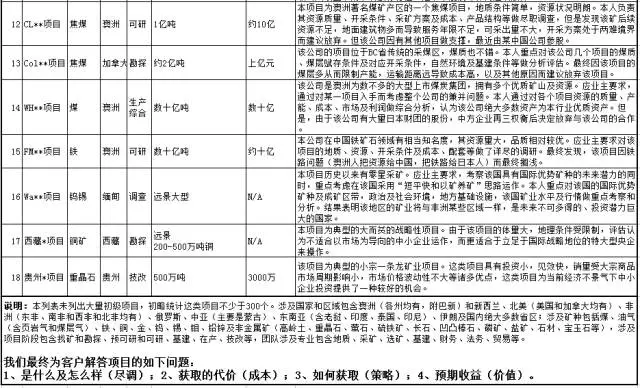

��������iResearch�����Ј���ԃ�����Ƴ���2007��Q1�Ї��W�jُ���Ј������о���桷�����@ʾ��2007���һ���ȾW�jُ�サ���~�^���ļ��������@�������������L�ʞ�14.8%�������~�_��108.3�|Ԫ����һ�����Ї��W�jُ�����w�Ј��lչ�ʬF�������c��

�����w�Ј���C2C����̄����ӾWُ�Ј����ٰlչ

��������C2C����̄յ���Ʒ�N��S�����u�Һ��I�ҵ���Ϣ��ͨ�����r��ݡ�ُ�I��ʽ���`�֧����ʽ�����ӡ����������wϵ��څ���Ƶ����c��C2C�W�jُ��ijɽ��~�^B2C�W�jُ��ijɽ��~���ߣ�������ռ����Խ��Խ���ڵ�һ���ȾW�jُ�サ��Ҏģ�У�C2C�Ľ����~�_��97.2�|Ԫ��ռ���w�W�jُ���Ј�Ҏģ��89.7%��Ŀǰ�Ї��W�jُ���Ј����w�Ŀ��ٰlչ������C2Cģʽ������֧�Σ���B2Cģʽ�İlչ���R��ƷƷ����ޡ�������֧�����}����ƿ�i���Mһ���lչ߀�д���ģʽ�Ą��¡�

����C2C�I����Ȥ�»������������������Ԍ��^�m���ӵ�һ

������Ȥƽ�_�Ą�ʎ�����Ј����~�»���λ�ӵ��������ı�����6�|��QQע���Ñ������L���О����s����Ȥ�������Ј����~�Ѕs�������@�������������Ч�Č��g�[���D����ُ�I����������һ�����������c���Ԍ���72.2%�^�m����C2C�W�jُ���Ј���һ��λ�á�

����B2C�I��B2C�W�jُ����̎�ڷ�ɢ������B

�����cC2C����̄��Ј����жȸ߲�ͬ��B2C����̄��Ј����ж��^�ͣ��������Ј����~��8.1%���Ը���Խ��5.8%����ʣ��Ĵ��Ј����~�����ֱ�B2C����̄�ƽ�_���Ϸ֣����^֮�£��@Щƽ�_���������_�Ķ�λ��Ŀ�˿͑����^�������aƷ������һ����������������͌�ע�ă��ݡ������AӋ�ں��L��һ�Εr�g�ȣ�B2C����̄��Ј�������Ȼ̎�ڷ�ɢ�Եĸ����Y���У����Ҍ�����Խ��Խ��Ă��y�ИI�M��B2C����̄��Ј���

�������cһ������1+1����2

�����Ѻ���Խ���ϱ��Ԟ����_���p�A�����M�Y�֣������C�����g�[����ُ�I��֮�g�Ǜ]��ֱ�ӱ�Ȼϵ�ģ���Ȥ��TOM�ĺϲ���ҕ��ij�N�̶���eBay���Ї��Ј����˳���ԭ����Ȥ�T���IJ��M��ƽ�_���ӌ����Ñ�����ʧ�ȵȲ��������،�����һ������Ȥ���F����⣻�������I��Ļ���Խ�W�ĺ������Ƀɺ����Ƿ������_��������ӵ�Ч��߀��Ҫ�Ј��ęz

�������c����̓�M�����д�Ҏ����

�����S���W�j�Α����^�����d�𣬰���QQ̖�ڃȵ�̓�M��Ʒ�����������������������ڱO�ܙz�δ������Ҏ������C2Cƽ�_�ϣ����½���ƽ�_�������p�����Լ��\�I��֮�g��Ħ���l�������P��m���l�lҲ���������P���T�����Pע�����P����������Ҳ�_ʼ�����h�̡�

�������w���ԣ�2007���һ���ȾW�jُ���Ј��������õİlչ�B�ݣ����Ҟ��ˌ������İlչ��ͬ�I��Ϳ��I��ďS��Ҳ�_ʼ�Lԇ���N�Ӵ��ϵĺ��������ø����YԴ�̓����M�л��a�����@�N�����Ƿ���������^ĥ����߀��Ҫ���v����Ŀ������S���W�jُ���Ј��İlչ�;Wُ��Ⱥ�ij��L������l�FԽ��Խ��Ă��y�ИI�������ǂ��y�������̣��_ʼ�_չ���ϘI�գ��@Ҳ���ɞ�δ���Wُ�Ј��İlչڅ��֮һ���������^�m����S�̵ľW�Ͻ��I�О�Ͱlչ��r���ֳ��m���Pע��

|